01 何为机器视觉

机器视觉是通过光学装置和非接触式的传感器,自动地接收、分析和处理一个真实物体的图像,以获得所需信息或用于控制机器人运动的装置。其中的光源、镜头、工业相机等负责图片采集,将被检测的目标转换成图像信号,然后由图像处理系统根据图像信号的像素分布与亮度、颜色等信息,将其转变成数字信号。新技术背景下的机器视觉可以协助制造业实现引导、识别、检测和测量功能,最终促进工业制造智能化,是工业自动化到工业智能化的关键拼图,兼具状态感知(视觉)和自主决策(边缘控制和AI)的能力。

02 市场面分析:克服风险,稳中有进

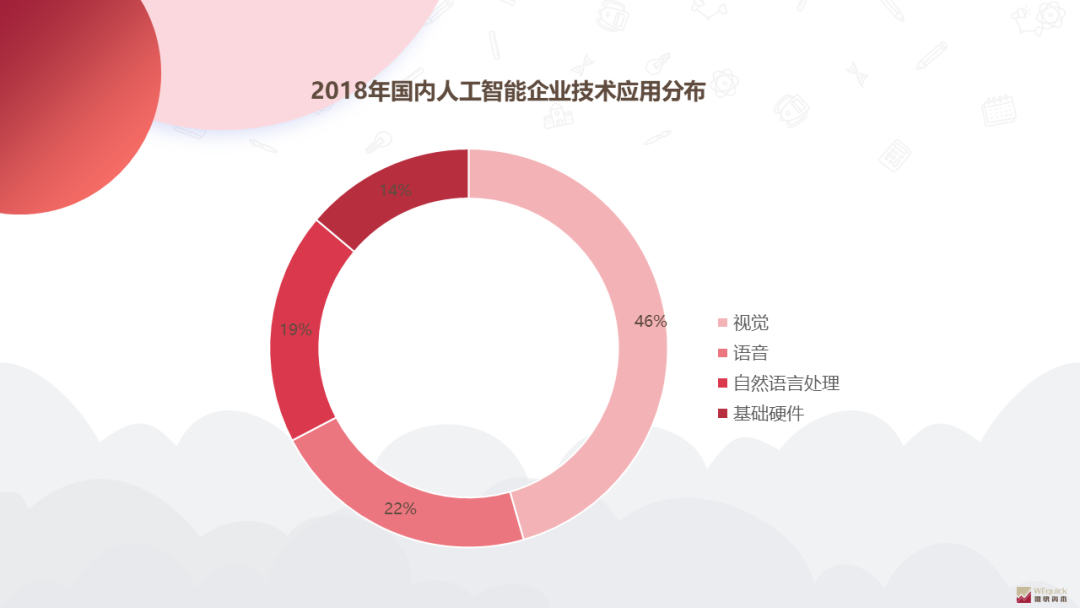

根据2018年中国人工智能发展报告,视觉类技术的目的是帮助计算机系统实现对于外界环境的观察、识别和判断,在人工智能领域占据了46%的市场份额,远远领先于语音、自然语言处理以及基础硬件等其他技术。

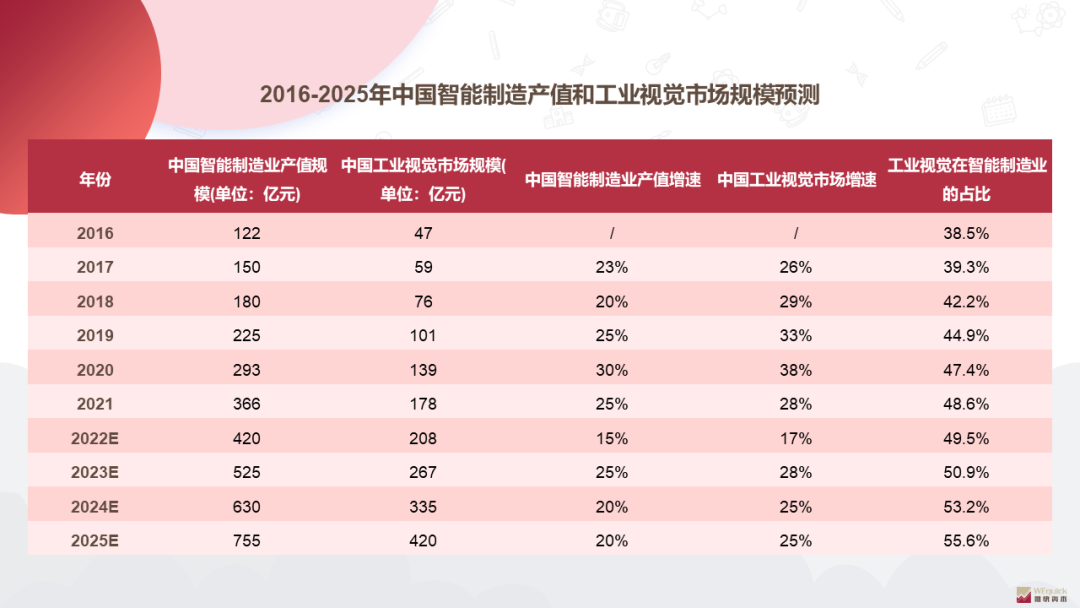

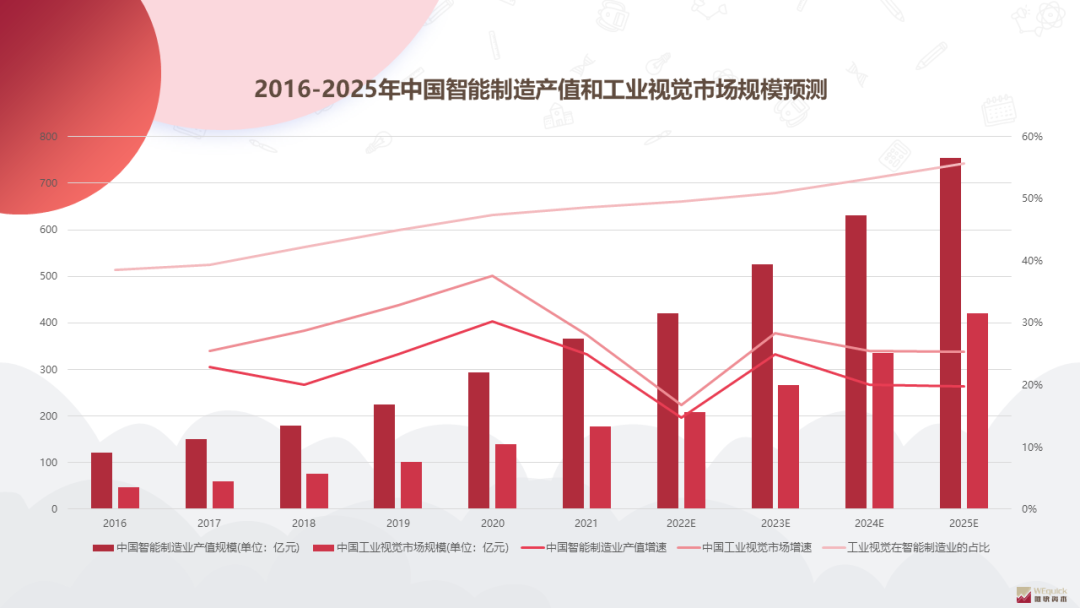

2022年3月至4月,以深圳为代表的珠三角地区、以上海为代表的长三角地区、以北京为代表的京津冀地区先后出现了奥密克戎新冠病毒大爆发,尤其是以上海疫情最为持久、最为严峻,几大重点工业区和核心城市长时间的停工停产引发了全国供应链的阻塞,制造业的整体下滑几乎成为必然趋势,预测机构对中国2022年宏观经济的看法普遍调低,市场的悲观情绪持续萦绕。众多因素使得笔者在甲子光年智库2022年2月调研报告的基础上调整了对中国未来三年智能制造产业和工业视觉市场规模的预期。

毫无疑问,预测模型中新冠肺炎疫情及其各类变异毒株的爆发是影响市场规模预测的最重要变量。兰州大学黄建平院士团队在《Cell》子刊《The Innovation》上所发表的题为《奥密克戎大流行是否将终结》的评述文章预测新冠大流行将于2023年11月左右结束。

基于此项关于疫情的预测,同时结合行业历史数据,笔者经过审慎估计,适当将2022年智能制造业整体产值和工业视觉市场规模的整体增长预期较2021年的增速拉低了约10个百分点。2022年疫情过后,2023年会迎来产业的“报复式”反弹,智能制造业和工业视觉的市场规模预计在2025年分别达到755亿和420亿,增速也基本回归到2016年至2025年10年间的复合增长率,即分别稳定在20%和25%左右。工业视觉行业市场份额占智能制造业整体规模的比重也由2016年的不到40%攀升至2025年的超过55%。

03 政策面分析:战略新兴,大力扶持

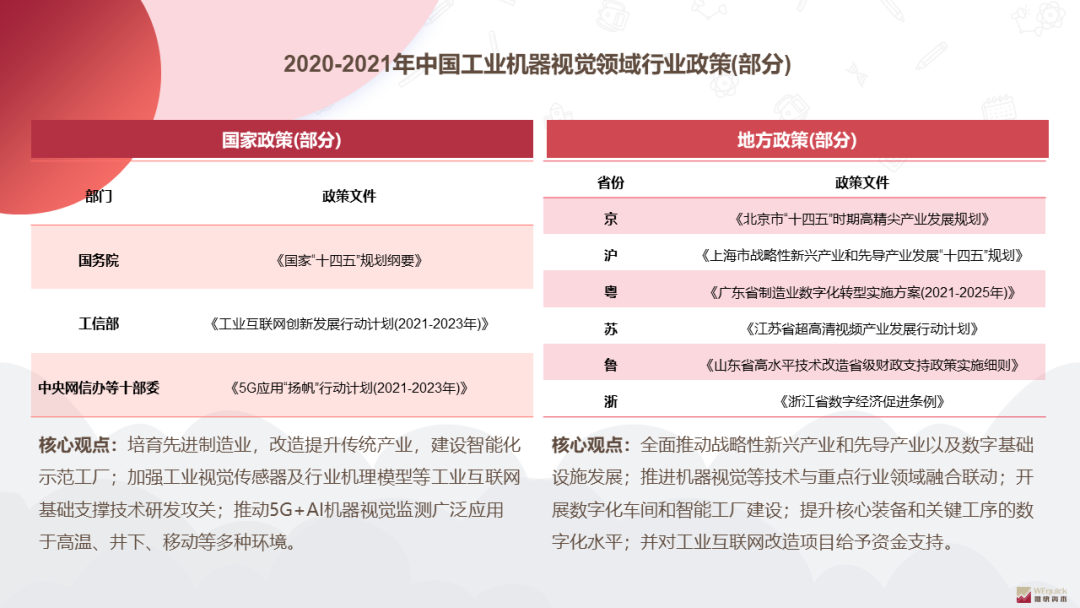

从国家五年规划这一最高的顶层设计到工信部、中央网信办等各部委的行动指导方案,再到京沪两所超一线城市以及经济总量名列前茅的四个省区的具体落地措施,不难看出国家和地方目前对于先进制造业和战略新型产业的大力支持,再加上传统产业的信息化转型升级以及智能工厂、数字车间的建设,都为工业机器视觉这一细分赛道领域提供了广阔的应用前景和增长空间。

04 社会层分析:人口危机,成本高企

4.1人口老龄化趋势加深

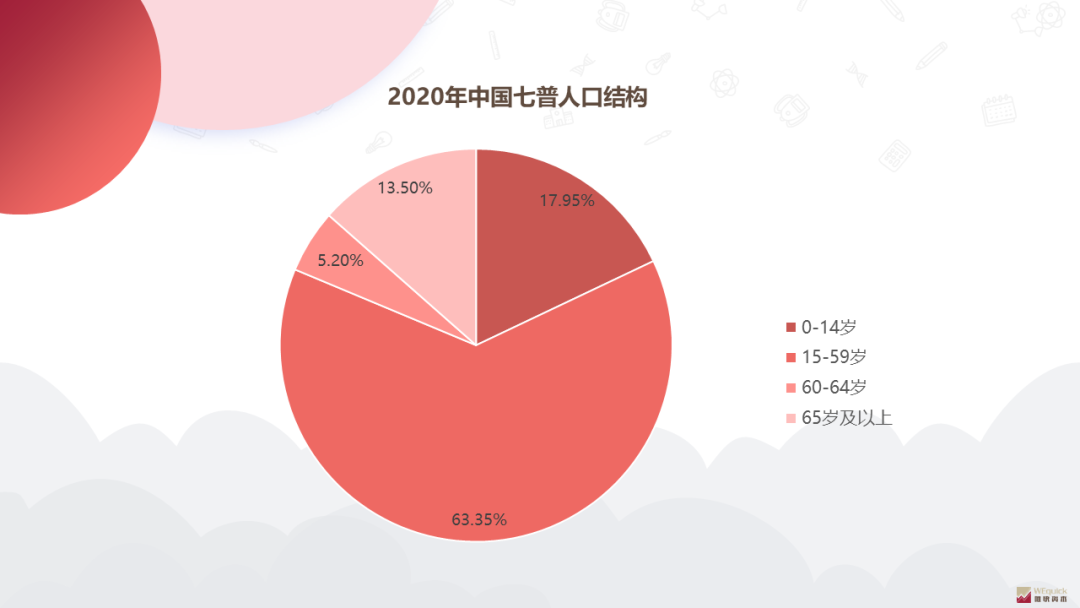

按照联合国定义,一个国家或地区60岁以上老年人口占人口总数的10%,或65岁以上老年人口占人口总数的7%,即意味着这个国家或地区处于老龄化社会;65岁以上人口占总人口的比例达到14%,则意味着这个国家或地区的人口结构进入深度老龄化社会。2020年全国第七次人口普查数据显示中国目前人口结构为:0-14岁人口占比17.95%,15-59岁人口占比63.35%,60-64岁人口占比5.2%,65岁及以上人口占比13.50%。按照联合国的定义,中国的人口结构已经逼近深度老龄化的红线。

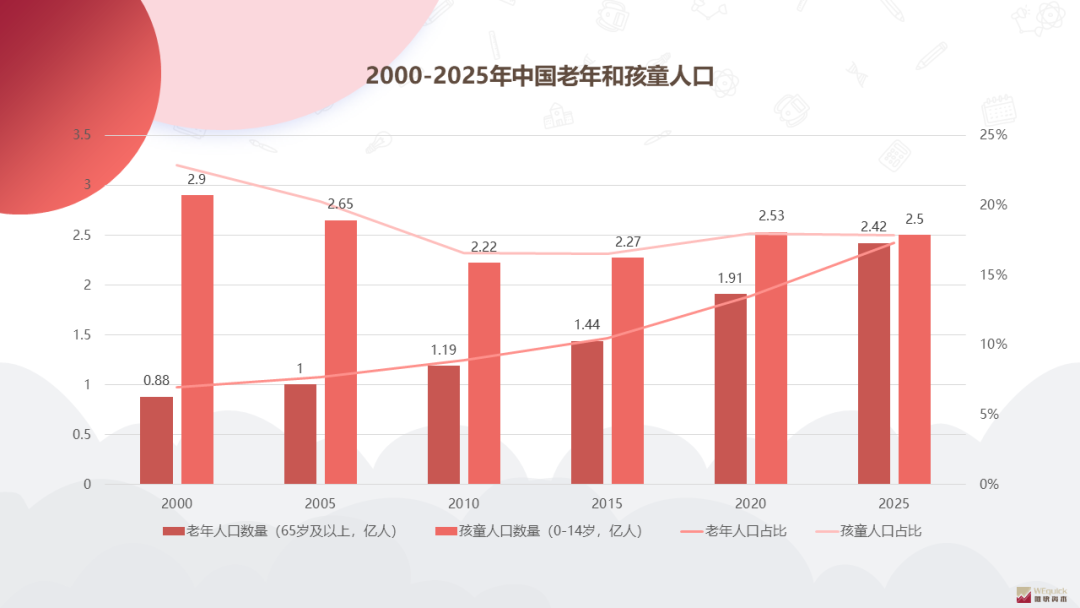

根据人口普查和抽样数据,中国65岁及以上人口占比从2000年第五次人口普查时的6.96%,上升至2010年第六次人口普查时的8.87%,再上升至2020年第七次人口普查时的13.50%,老年人口占比越来越高,老龄化提升速度越来越快。反观0-14岁人口占比从2000年时的22.89%下降到2010年时的16.60%。依靠国家适时出台的“单独二孩”和“全面二孩”政策,2020年时0-14岁人口占比较2010年时有所提升,达到了17.95%,但依然处于纵向比较的历史低位。

随着中国人口平均寿命的延长以及生育率的持续走低,“单独二孩”、“全面二孩”、“全面三孩”的政策红利逐步消耗殆尽,2021年全国净增加人口仅48万,人口“超深度老龄化”和“极端少子化”的双重挑战在未来将更加凸显。

中国历次人口普查得出的老幼人口差从2000年的2.02亿,缩减至2025年的0.08亿,人口结构正在快速从“金字塔型”向“倒金字塔型”转移。同时,老龄化的提速也非常明显,五年提速百分点从2005年的0.73上升至2025年的3.79,人口危机已经箭在弦上。

4.2制造业用工成本高企

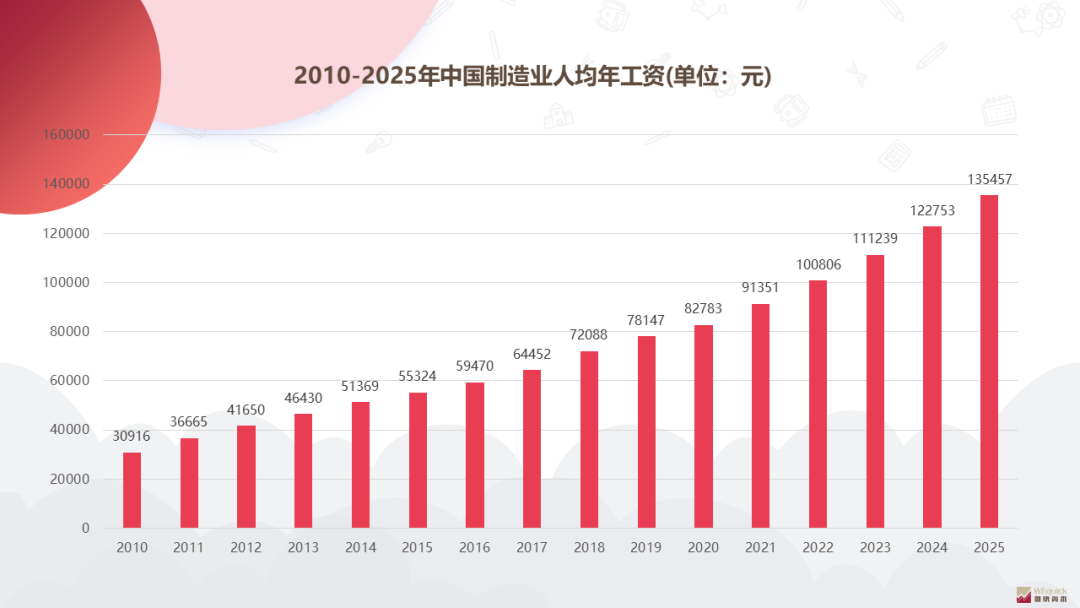

人口结构的变化带来劳动人口数量的紧张,经济社会发展水平的提升带来全社会用工成本的高企。根据国家统计局的数据,中国制造类企业2010年的平均年工资为30916元,到2020年这一数字提升至82783元,是2010年平均工资的2.67倍,10年复合增长率为10.35%。

根据甲子光年智库的模拟测算,使用人工进行设备检测的年成本大概在90万元左右,而使用AOI机器视觉设备进行检测的年成本维持在78万元左右,比人工检测成本降低13.33%。同样,根据物流自动化解决方案提供商金峰集团提供的数据,机器视觉技术应用到智慧物流场景搭建中,日分拣量可以从30万件提升至170万件,取件时间从7天缩短为1天,相当于300个熟练工人的工作量,人力需求降低30%。

另外,2021年的GDP结构数据显示,中国工业增加值达到37.26万亿元,连续12年成为世界第一制造业大国,庞大的工业体量也带来了巨大的工业升级改造需求,规模以上工业企业技术改造经费支出从2015年的3148亿元回升至2019年的3740亿元。因此,中国工业机器视觉行业开始更加重视产品研发和技术升级,根据中国电子信息产业发展研究院产业政策研究所颁布的《中国工业及其视觉产业发展白皮书》显示,2018年至2020年,中国工业机器视觉行业研发投入研发占比从2018年5.1%上升至2020年的6.2%,研发投入年平均增长超过30%。

4.3社会层研究分析小结

从中国人口老龄化的不断加剧再到中国劳动力成本的接连攀升,不难看出中国未来10年将面临剧烈的经济动力结构和社会人口结构的双重变革,劳动力的短缺以及发展水平的提升都会带来人力成本的迅速上涨,众多企业尤其是传统企业更会产生降本增效的需求,对于技术改造的升级将投射更多的关注。因此,机器视觉所在的自动化和智能制造领域将会迎来黄金的发展机遇期。

05 产业链分析:厚尾特征,空间巨大

中国机器视觉行业产业链比较清晰,上游主要包括光源、工业镜头、工业相机等核心硬件及图像处理软件;中游包括系统集成商和整机装备厂商;下游应用领域众多,以消费电子以及半导体、汽车领域为主,并且“厚尾”特征比较明显。

5.1供给侧分析

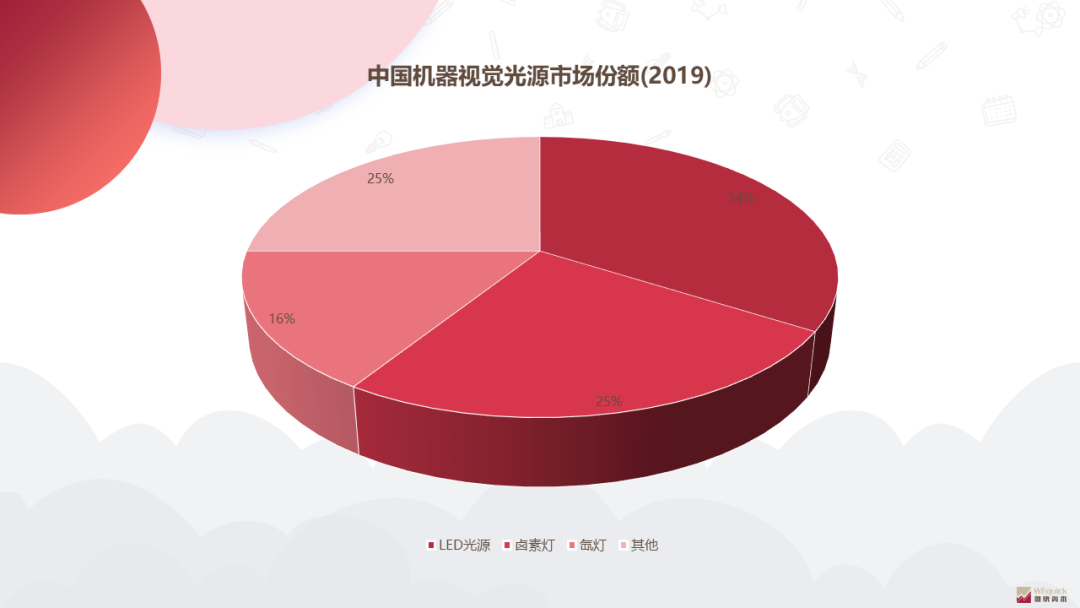

光源、工业镜头、工业相机是机器视觉领域的三大上游行业。光源主要分为LED光源、卤素光源、氙灯等三大类别,在中国机器视觉领域的市场份额占比分别为34%、25%和16%。光源技术主要体现在照明度、均匀度和稳定性三大核心指标之上,主要的海外品牌有CCS和AI等,国产品牌有奥普特和沃德普等。

工业镜头是机器视觉系统中最关键的成像部件,核心作用是将目标成像在图像传感器的光散面上,技术区别体现在分辨率、对比度、景深及像差等核心指标上,主要海外品牌有施耐德和Navitar,国产品牌有奥普特和东正光学,行业规模和国产替代率在逐步提高。

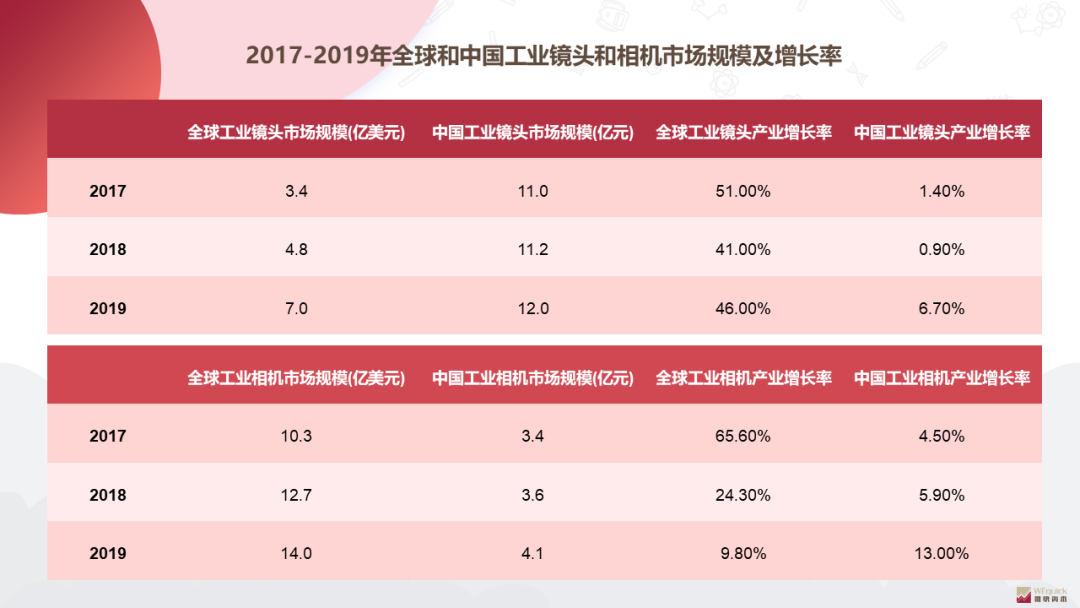

工业相机的核心功能是将光信号转变为电信号,需要更高的传输力、抗干扰能力和稳定的成像能力。工业相机内的图像传感器芯片主要分为高端的CCD和低端的CMOS两类,主要海外品牌有基恩士和康耐视,国产品牌有海康智能和图漾科技,全球规模从2017年的10.3亿美元提升至2019年的14亿美元。

5.2发力点分析

系统集成商和整机装备厂商是机器视觉领域的中游行业,主要面向下游应用场景用户,提供硬件集成、软件服务等解决方案,并且可以根据用户需求提供非标服务。根据机器视觉产业联盟(CMVU)在2019年的报告数据,中国机器视觉相关企业的市场份额有近四成集中在3家企业手里,分别是日本的基恩士、美国的康耐视、以及中国的奥普特。作为中国机器视觉起步最早的头部厂商,奥普特不仅是行业内自动化核心零部件的主要提供商,更是集系统集成和整机装备于一身的国产机器视觉企业龙头,但2019年在中国市场的份额也仅为4%左右。

并且中国机器视觉市场起步较晚,发展相对比较分散,仍以中小型企业为主,营收过亿的企业仅占16%。目前来看,本土集成商和整机装备厂商通常不具备系统专业的硬件、软件开发及配套能力,技术水平较低,竞争激烈,利润率低,话语权低。如果能直接结合具体的应用场景开发出适用的视觉算法并将其模块化,进而形成独特的工具库,并通过深度学习将其赋能至不同的行业,那么核心技术+底层算法库便可以支撑起一个全新的机器视觉应用平台,由该平台向下游的行业应用不断输出和优化相应场景下的解决方案。这不仅可以提升企业的行业地位和话语权,同时也是本土企业的最佳发展着力点。

5.3需求侧分析

机器视觉行业的下游应用场景比较多,目前主要运用于半导体及消费电子、汽车、制药、食品包装以及印刷等诸多领域,主要用途包括3C产品的高精度制造和质量检测、汽车系统和部件制造检测、药品外观和封装检测、食品的封装与质检以及印刷质量检测等。根据《奥普特招股说明书》,机器视觉的应用从识别、测量再到定位、检测,应用难度逐步提升。消费电子行业生命周期短、更新迭代快,未来智能手机、平板电脑以及可穿戴设备等领域有望进一步快速增长,对机器视觉的需求保持高位。另外,中国汽车市场体量庞大,随着汽车产业智能化和电子化趋势的来临,对汽车生产的精度也会不断提高,于是汽车行业的检测技术以及设备的需求有望进一步增长。

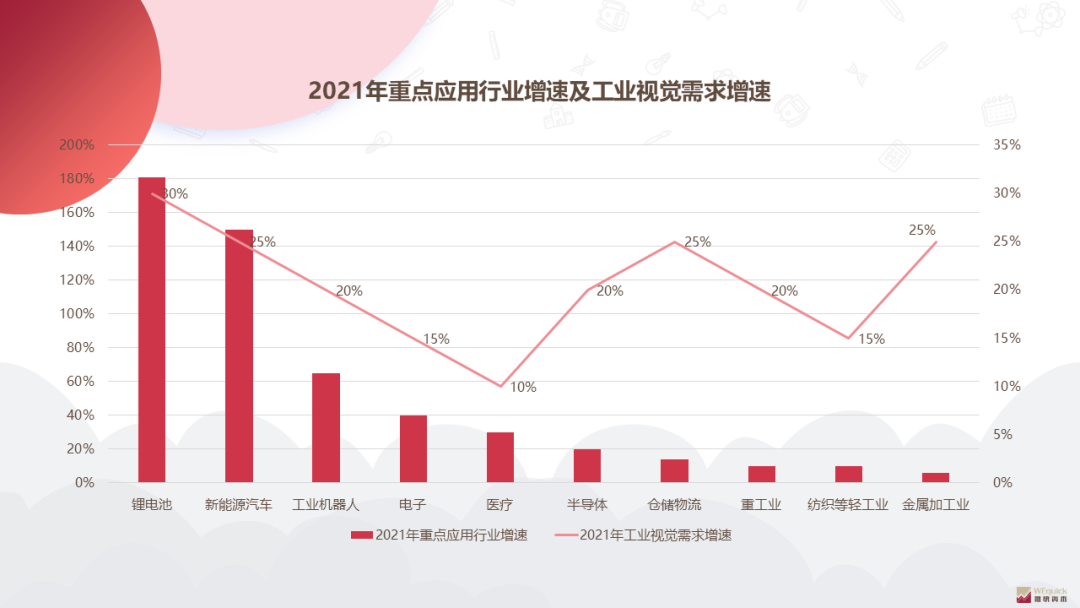

如果更进一步讨论工业视觉在重点行业的应用需求增速,近两年新能源汽车的技术改革以及锂电池和工业机器人的快速发展都积极影响了工业视觉需求增速。根据2022年2月甲子光年智库调研报告,目前工业视觉需求增速较快的细分行业主要为锂电池、新能源汽车、仓储物流与金属加工,相应的供应市场也逐步涌现,比如视比特、熵智科技与图漾科技等技术先进,满足多场景引导定位和检测需求的厂商。

另外,从国产替代的角度来分析,传统领域由于发展较早,国外工业视觉产品和服务渗透率高,但国内渗透率不足,替代速度慢,替代率较低。然而,锂电池、仓储物流等领域属于新兴快速稳健发展领域,追求智能化检测,自动率提升,国产产品的替代速率较快。其中仓储物流的国产替代率达到了80%,锂电池领域的国产替代率达到了70%,未来工业视觉领域将会成为国产化替代的蓝海。

5.4投融资分析

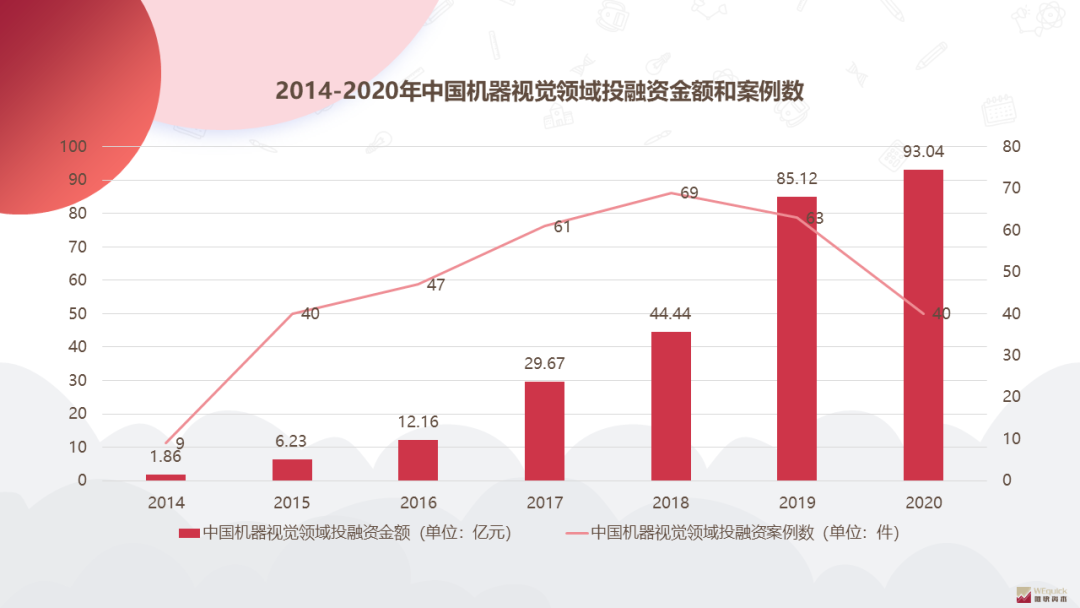

根据头豹研究院的调研数据,虽然目前中国的机器视觉领域海外品牌代理群体的规模依旧庞大,但是伴随着中国机器视觉技术水平的创新升级,其性价比优势逐步显现,中国机器视觉领域本土企业的市场规模已经在2020年首次超过海外品牌,占比达到了51%。其背后预示着中国机器视觉领域的本土企业的迅速崛起,不仅数量稳步上升,2018年至2020年三年之间的年平均新增企业数量超过700家,大部分企业集中在沿海发达地区,排名第一的广东省有2500余家,排名第二的江苏省有500余家,而且行业内的投融资金额不断提升,2020年总融资金额达到93.04亿元,2018年至2020年的累计投融资金额超过200亿元。

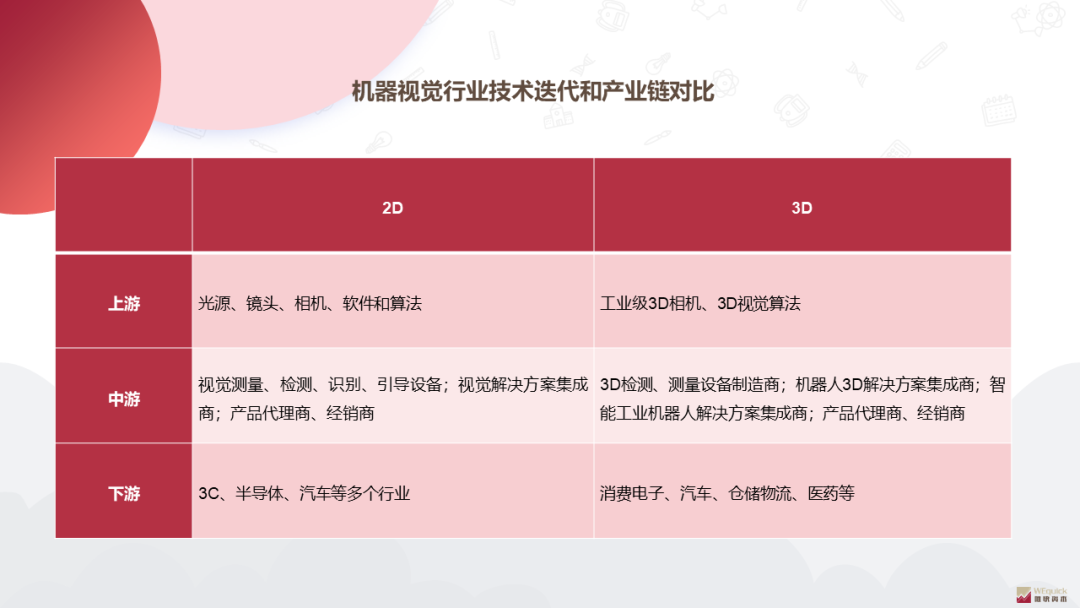

06 技术端分析:有序更迭,前景广阔

2D机器视觉源于西方制造业强国,中国前期以代理和模仿为主,经过20年的发展后,行业已经比较成熟。同2D视觉相比,3D视觉产业的特征是“寻找增量”的逻辑强于“国产替代”。3D视觉可以胜任以往2D视觉无法解决的工业场景应用,目前渗透率相对较低,新应用场景非常多。和经过多年发展、行业格局基本稳定的2D视觉不同,国外巨头公司和国内成熟公司在3D视觉领域都不具备明显的技术优势,行业存在着大量新公司的机会。3D视觉的创业逻辑一般是从实际落地场景出发,同时开发与实际应用场景相关的底层算法和应用层软件,一方面能够提升产品利润率,另一方面也能够有针对性地提升算法性能。3D视觉能够给予机器人眼睛,是机器人认知和感知世界的必备组件。目前3D视觉在工业机器人领域的渗透率较低,市场空间未来也将会是百亿级别起步。另外,例如物流、医药、印刷、食品包装等多个长尾市场同样存在着广阔的市场空间。

07 总结

机器视觉是一项高精尖技术,非常符合国家对高新科技、先进制造领域以及战略新兴产业的政策扶持要求,在人口深度老龄化以及工厂用工成本高企的时代背景下,是制造业迫切的客观需要。机器视觉产业链完整清晰,厚尾特征明显,应用场景多样,发展前景广阔,并且国内企业在算法系统集成和非标集中设备提供方面具有明显本土优势,更是实现行业国产替代的核心发力点。整个行业技术迭代迅速,融资需求较高,头部玩家进场迅速,是一个值得投资的赛道。