3D视觉作为一项高新技术,近年来在越来越多的场景中发挥着重要的作用。在物流自动化领域有几个主要应用场景:DWS设备、单件分离设备、无序抓取供包站、无人叉车。

3D工业相机在物流领域的主要应用场景

DWS是Dimension(测量)、weight(称重)、scan(扫描)的简称,是一种集称重、体积测量、扫码功能于一体的智能设备,可以为快递包裹运费结算支付提供更为准确的数据信息,大幅提高仓配拣货、配送过程的管控与自动化作业水平,缩短处理时间,提高作业效率。

未来几年中体积测量将成为多数行业的标配,每个包裹的三大属性数据(条码、总量、体积)都将数字化并进行管理优化调度。估算国内设备市场(仅计算分拨中心及转运中心)体量近百亿,目前市场普及率大致完成了1/3,仍有几十亿市场空间,目前我国部分企业已在积极向海外推广该产品,所以如果放大到全球市场,该规模将至少放大4倍以上。由此推算到3D相机的市场体量也较为可观。

快递行业中交叉带分拣设备已经普及,但是系统要求的包裹有序队列化需要大量潮汐人工,是分拣中心的一大瓶颈。单件分离设备可实现在包裹进入各种自动化分拣线前,让混堆的包裹自动分离、拉距和智能排队,使杂乱的包裹按照指定间距变成单排队列式有序通行,依次进入DWS等各种自动化分拣设备,使得包裹分拣的成功率和准确率均有较大幅度的提高,减少大量人工,极大提高分拣中心的处理效率,真实需求驱动。

估算国内设备市场(仅计算分拨中心及转运中心)体量近百亿,目前市场刚开始在顺丰和京东应用,2021年全行业出货量千余台,整体市场需求约3万台以上,市场空间近百亿。单台设备平均需配置4台相机。

在工业领域,机器人完成重复性工作已经很常见了,但是面对无序的复杂应用环境时,机器人不能再依靠设定好的程序继续执行工作,而是需要对环境进行感知、分析,从而再做出判断来引导机器人执行动作(如分拣、抓取、拆垛、码垛等)。

3D相机用以获取物件的空间坐标数据,通过数据分析识别出工件的空间姿态,以便进行后续作业。在物流分拣环节该设备主要用于动态取放包裹,实现自动供包,自动分拣等功能,该设备基于3D包裹定位算法,动态追踪算法,条码识别算法,机械运动控制技术等,作业效率数倍于人工。目前主要厂商如顺丰、京东、中通等已开始POC,未来几年极有可能迎来规模化普及。

AGV/AMR和无人叉车等多种移动机器人的应用和部署越来越多,自动导航定位功能目前已经比较完善,而就位后的仓位监测、库位检测、电子围栏等环节让3D视觉系统有了用武之地,如对栈板托盘、货架箱体等作业对象的识别和定位,从而实现移动机器人从移动到作业的全程无人化。

数据显示目前国内市场,全年的大型AGV和叉车出货量约50万台,假设适合无人化改造的比例占到一半,则整体市场空间数百亿。同时海外市场也不可忽视,比如某B轮仓储物流拣货机器人公司的订单主要来自日本市场。这是一个正在蓬勃兴起的对3D相机有明确需求的场景。

我国快递物流行业仍在积极加大资本开支

我国快递行业目前仍处于激烈竞争阶段。除顺丰、中通、韵达、圆通、百世、申通6家上市快递公司外,京东物流、京喜快递(京东旗下)、丰网(顺丰旗下)、极兔等市场参与者仍在积极布局,加速抢占市场份额。

激烈的市场竞争使得我国快递公司需要不断通过规模效应降低单位成本,通过提高件量规模与频次改善时效,使得加大资本开支建设自动化及智能化物流基础设施以提高运营效率、降低成本成为快递企业重要的竞争策略。通过规模效应降低单位成本,提高件量规模与频次改善时效,使得加大资本开支建设自动化及智能化物流基础设施以提高运营效率、降低成本成为快递企业重要的竞争策略。

我国快递物流行业仍在积极加大资本开支,可作为对比的是美国市场的历史,可见该行为仍将持续较长时间。

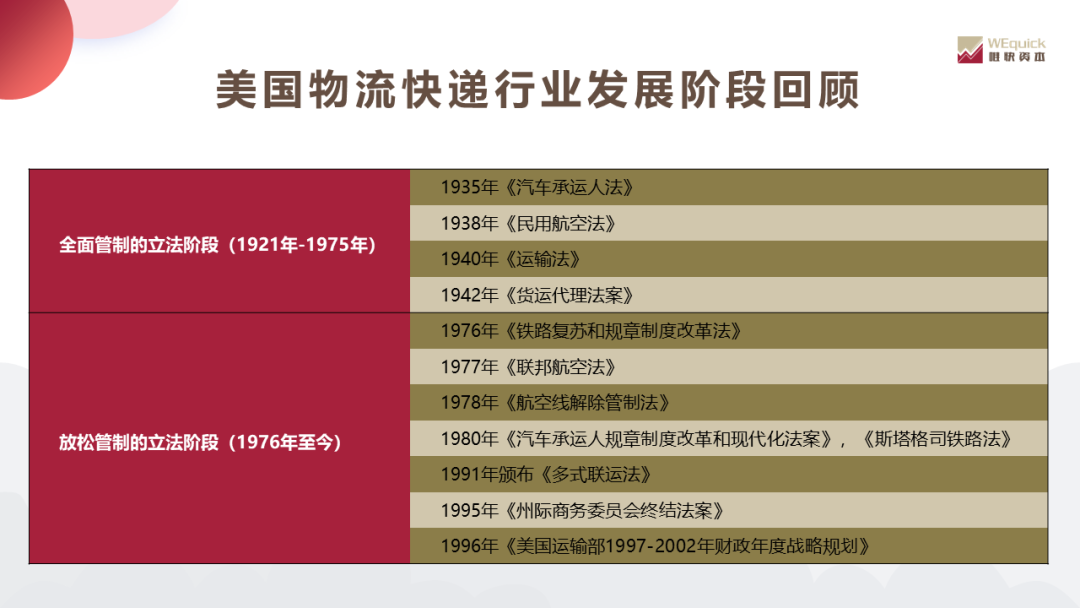

美国快递公司持续近40年的重资产投资历程

1976年起,美国政府逐渐放宽对公路、铁路、航空、航海等运输市场的限制,通过激烈的市场竞争使运输费率下降、服务水平提升。

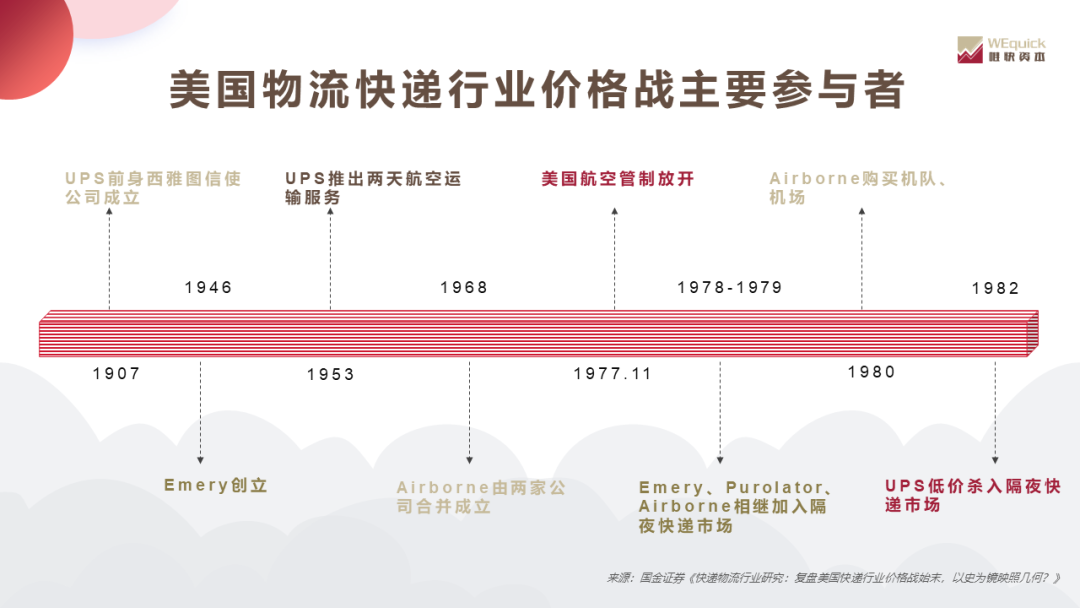

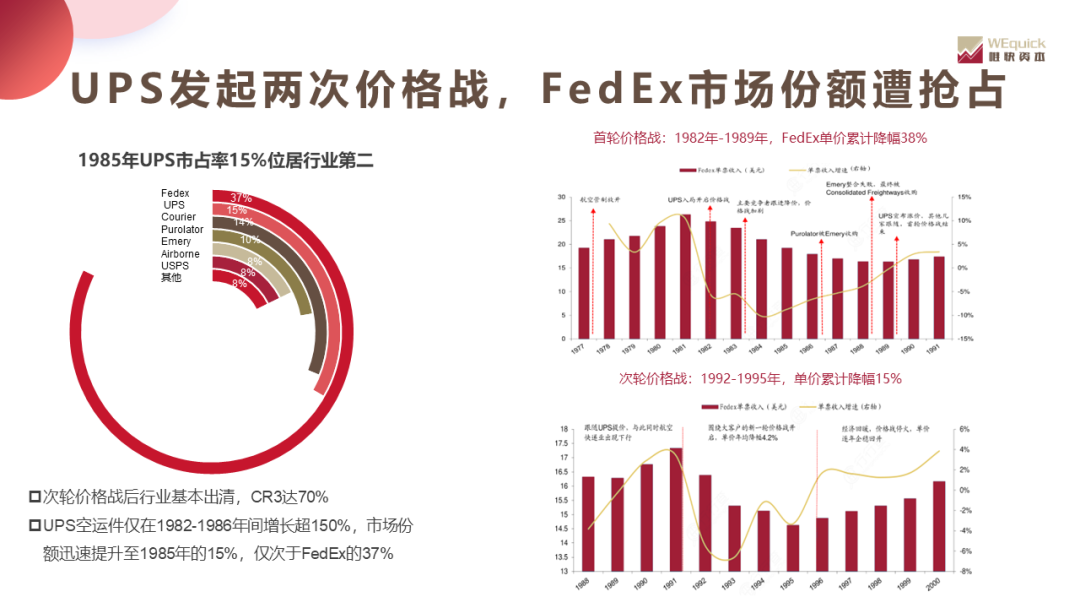

1982年,UPS(美国联合包裹运送服务公司)进入隔夜快递市场,发动了长达12年之久的激烈的价格战,并成为价格战最大的受益者。UPS提供次日下午5点前送达的隔夜快递业务,价格仅有FedEx(美国联邦快递) 的50%。其他公司纷纷效仿,以低价策略切入空运市场。

首轮价格战:1982年-1989年,FedEx单价累计降幅38%。次轮价格战:1992-1995年,单价累计降幅15%。次轮价格战后行业基本出清,CR3达70%。UPS空运件仅在1982-1986年间增长超150%,市场份额迅速提升至85年的15%,仅次于FedEx的37 %。

价格战中,件量的不断增长需要与之相匹配的信息处理能力,保障运输环节的稳定,同时信息技术带来的经营效率提升、运输成本的下降也能让快递公司在之后的价格战中保持竞争力。

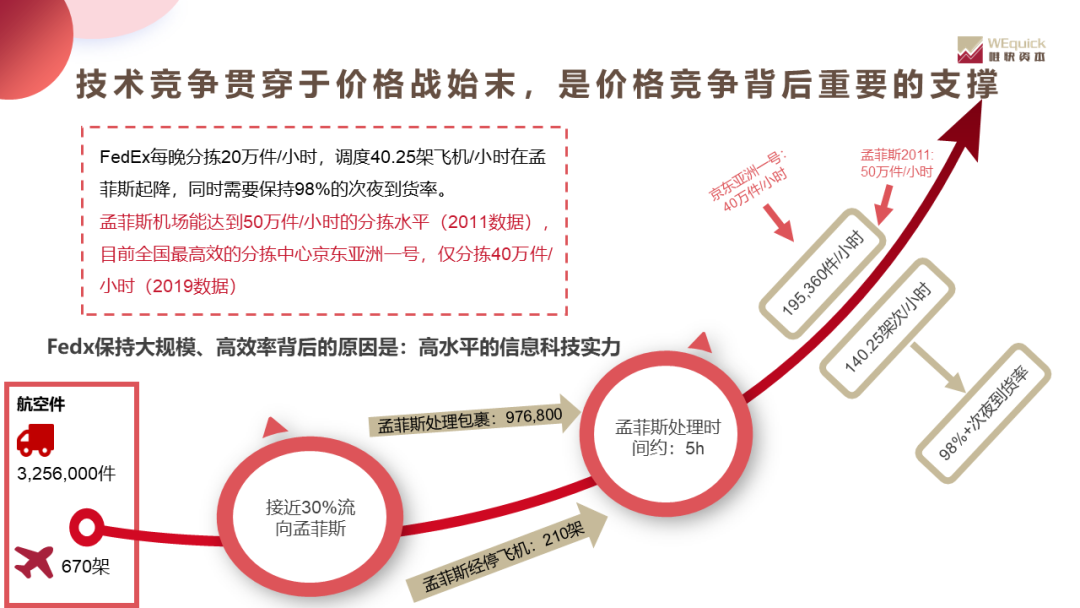

FedEx每晚需要分拣20万件/小时,调度40.25架飞机/小时在孟菲斯起降,同时需要保持98%的次夜到货率。其背后的支撑是孟菲斯能够达到50万件/小时的分拣水平(2011数据),目前全国最高效的分拣中心京东亚洲一号,仅分拣40万件/小时(2019数据)。

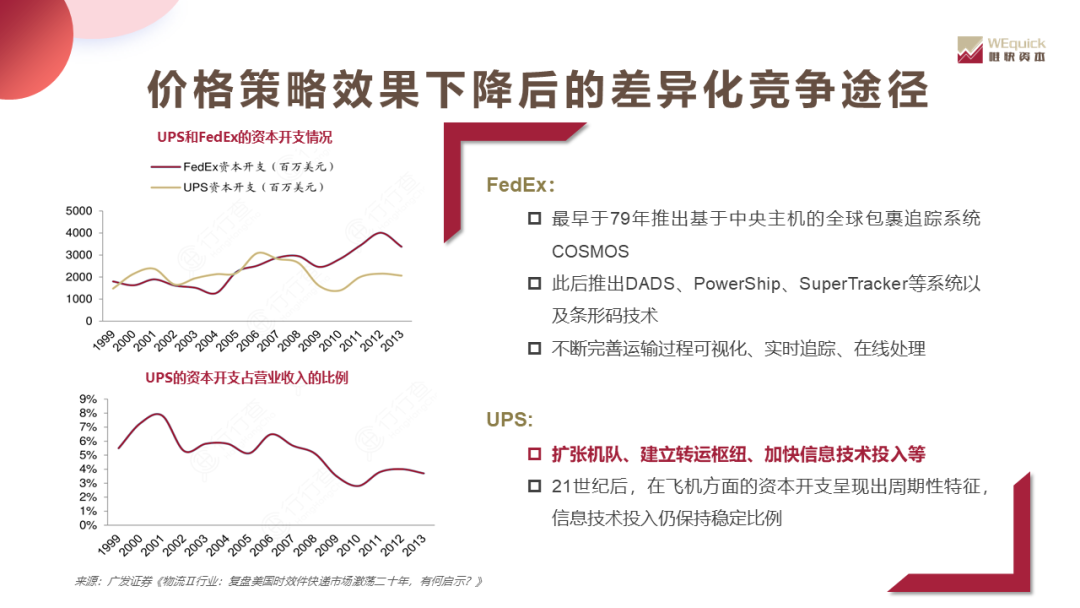

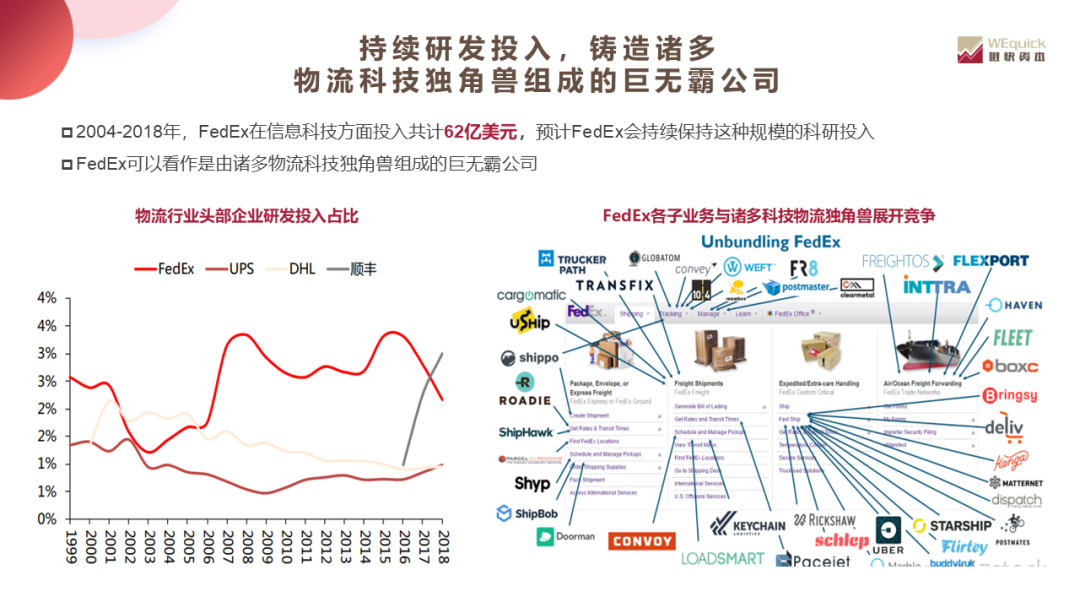

FedEx除了独创轴辐式空运网络、开辟出隔夜快递市场以外,其领先的物流信息系统同样至关重要。FedEx最早于79年推出基于中央主机的全球包裹追踪系统COSMOS,此后推出DADS、PowerShip、SuperTracker等系统以及条形码技术,不断完善运输过程的可视化服务,强化实时追踪、在线处理。

UPS自1982年进入航空快递行业之后,在不同阶段的资本开支分别主要投向扩张机队、建立转运枢纽、加快信息技术投入等方面。21世纪后,UPS在飞机方面的资本开支呈现出周期性特征,信息技术投入仍保持稳定比例。

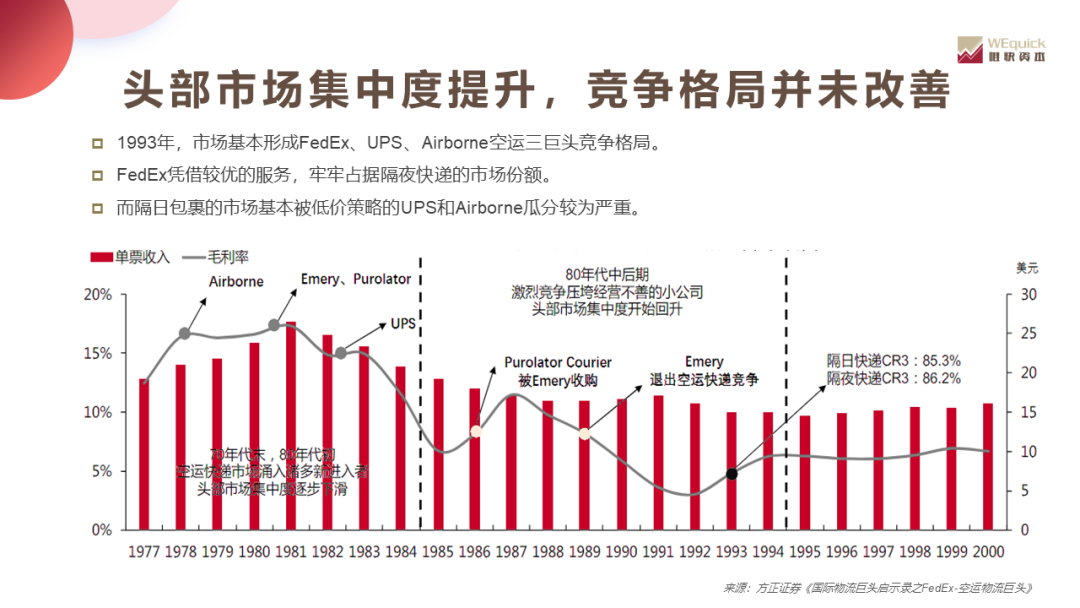

直至1993年,市场基本形成FedEx、UPS、Airborne空运三巨头竞争格局。FedEx凭借较优的服务,牢牢占据隔夜快递的市场份额。而隔日包裹的市场基本被低价策略的UPS和Airborne瓜分较为严重。

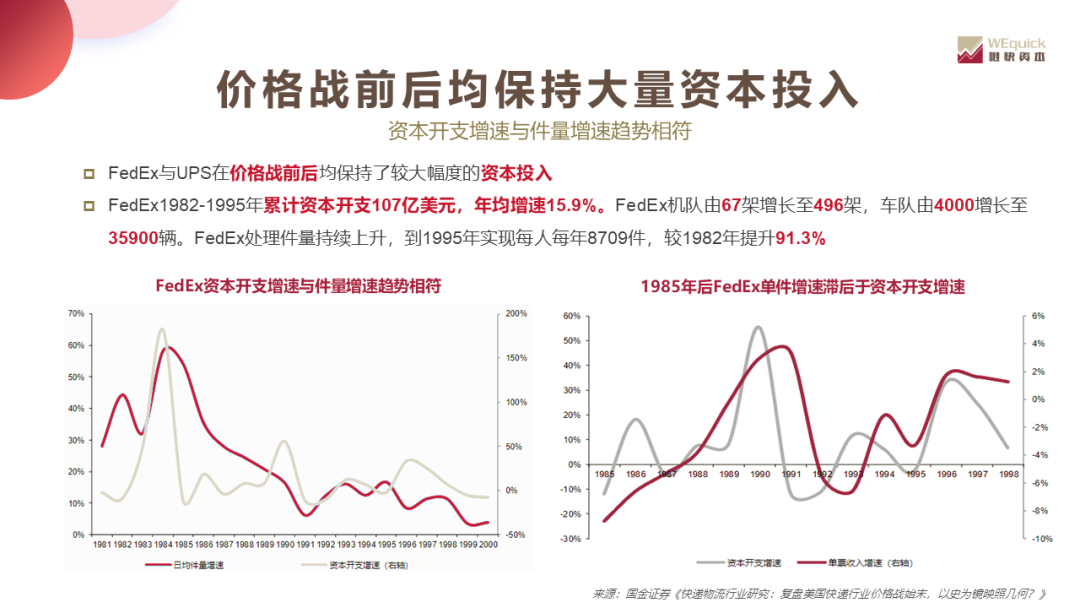

从美国快递行业发展经验来看,FedEx与UPS在价格战前后均保持了较大幅度的资本投入。

FedEx1982-1995年累计资本开支107亿美元,年均增速15.9%,机队由67架增长至496架,车队由4000增长至35900辆。产能的稳步扩张保障件量增长后可持续发挥规模效应,FedEx单位员工处理件量持续上升,到1995年实现每人每年8709件,较1982年提升91.3%。

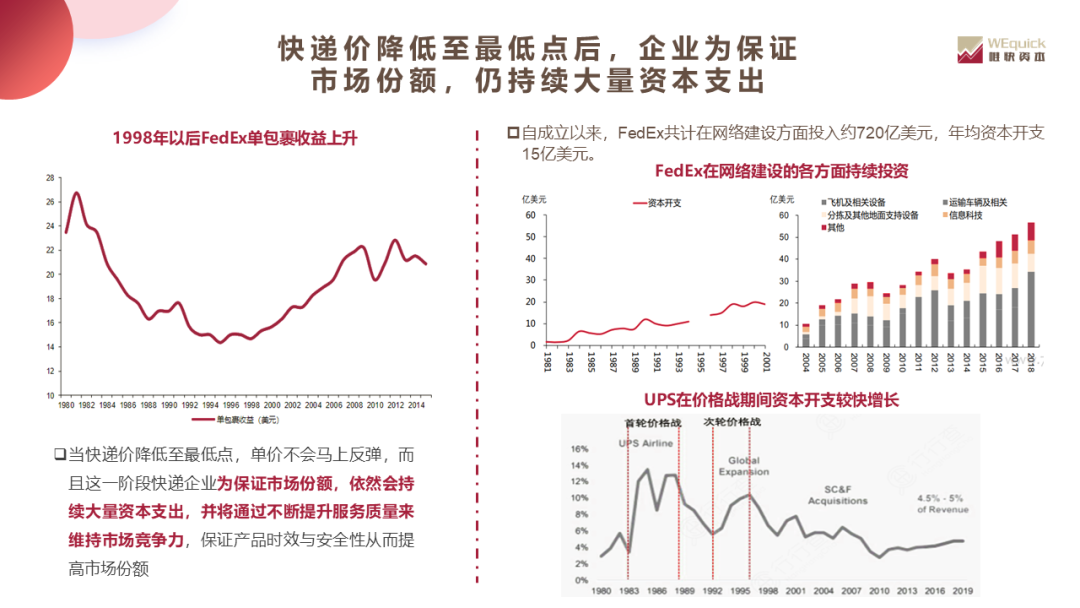

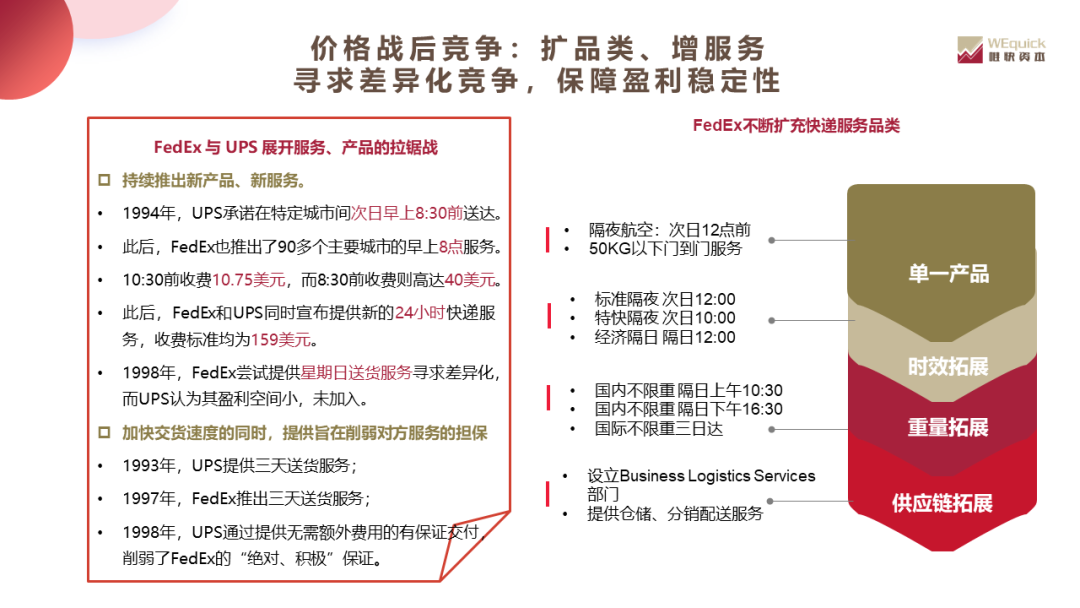

1994年,UPS推出“EarlyAM”服务,在特定城市间承诺次日早上8:30前送达,主要针对药物、医疗设备、建筑图纸等高时效要求货品,毛利水平较高。当时10:30前信件配送价格为10.75美元,而8:30前产品则高达40美元。此后,FedEx也推出了美国任意始发地到90多个主要城市的早上8点服务。1995年4月的同一天,FedEx和UPS宣布提供新的24小时快递服务,收费标准均为159美元,交货时间因地区而异。1998年,FedEx再次尝试提供星期日送货服务来寻求差异化,而UPS认为其盈利空间小,并未加入。

加快交货速度的同时,提供旨在削弱对方服务的担保。FedEx于1997年开始提供三天的送货服务,这是UPS自1993年以来提供的产品。1998年,UPS通过提供无需额外费用的有保证交付,削弱了FedEx的“绝对、积极”保证。

我国快递公司“军备竞赛”仍将持续,蕴藏着巨大的投资机会

从美国的数据来看,此轮设备的迭代更新离结束还有很长的一段时间,2019年我国快递业务量达635.2亿件,美国快递业务量173亿件,我国快递业务量约为美国的4倍。2018年末,美国两大快递公司UPS与FedEx固定资产账面价值合计3621亿元人民币,而2019年末我国六家上市快递公司固定资产账面价值合计仅510.9亿元人民币。

美国快递公司经历持续近40年的重资产投资历程,相比之下,我国快递业务规模巨大,增长强劲,快递公司重资产投资时间仍不长, 资产规模仍较小。根据美国权威物料搬运领域杂志《MMH》统计,2019年度,全球自动化物流系统集成商前20位营业收入达232.08亿美元,全球排名前5的自动化物流系统集成商收入总额为134.95亿美元,其中,日本大福、德马泰克、范德兰德2019年分别实现营业收入40.2亿美元、26.6亿美元、17亿美元。中国智能设备厂商的增长潜力巨大。

2017年前后多家物流巨头登陆资本市场,借助融资优势开启一轮军备竞赛。

这也回答了为什么资本圈从去年开始关注物流自动化智能化的赛道,而且这一趋势将延续很长一段时间,全国大几千家的转运中心和大中型的分拨中心都将迎来一波设备的改造升级,这里蕴藏着巨大的行业机会,能做好做精一两个设备就足以傲视群雄。