笔者的老家100多年前诞生过一位名人——中国棉纺织领域早期的开拓者张謇。他在当地开办的大量纺织厂奠定了南通的纺织工业基础。老家没有什么知名的旅游景点,在国内的知名度低,但若有朋友在网上购买过床上用品,可能会发现这些商品基本上来自江苏南通。

家纺业蓬勃发展,当地发展出了两座世界知名的家纺批发市场。在形成家纺市场前,这里和全国众多的农村一样,村民多事农桑。家纺产业的兴起后附近农民纷纷弃农从商,各种家纺及其上下游企业、作坊、档口林立,当地经济开始腾飞。笔者从小生活在这里,见证了当地家纺业自上世纪90年代起萌芽至今蓬勃的整个历程,家人、亲戚、朋友多从事与之相关的生产贸易,也曾跟着他们到过许多其他纺织集散地和上下游厂商,算是一直在行业中浸淫,多有耳濡目染。因为目前工作原因,又关注这个古老行业的变革,查阅行业的研究材料,联系自身的过往经历,遂有此篇,以作自身工作指导之用。虽然纺织自古是我国的传统手工业,但直到清末,在一批洋务派、实业家的推动下,真正具有现代化意义的纺织工业才在华夏大地上发端。而后经过百余年跌宕起伏的发展,我国纺织业得到了快速发展。尤其在改革开放的巨潮洗礼下,发生了翻天覆地的变化,这是中国经济波澜壮阔快速发展的四十年,也是中国纺织行业跌宕前行的一部复兴史。最近几年,随着我国劳动力等成本优势的逐渐减弱,呈现向东南亚等国转移的态势。纺织行业已成为我国消费品生产支柱产业(轻工、纺织、食品、医药和烟草)之一,近年来一直保持占GDP比重4.50%左右,在国民经济中占据重要地位,在繁荣市场、扩大出口、吸纳就业、增加农民收入、促进城镇化发展等方面发挥着重要作用。我国不仅是生产规模最大的国家,也是产业链最完整、门类最齐全的国家。目前,我国主要纺织产品,棉纱、棉布、呢绒、丝织品、化纤和服装生产量均居世界第一位。我国无疑在全球纺织业中占据了龙头地位,已成为全球最大的纺织品生产国、消费国和出口国,产量占全球三分之一以上,出口占全球25%以上。参照中国纺织业目前的发展态势和行业“十三五”发展规划,中国作为世界上第一大纺织出口国的地位十年之内难以被颠覆。从产业转移的进程来看,笔者认为有两个方向的创业企业值得一级市场关注:

《纺织工业“十三五”发展规划》明确了我国纺织业整体保持较快增长的发展目标。“十三五”期间,我国规模以上纺织企业工业增加值年均增速将保持在6%-7%,国内居民服装与家纺消费支出年均增长8%左右。我国纺织业发展虽然前景一片光明,当下却也面临着“创新应用不充分、供需结构不平衡、产融结合不充分”等诸多挑战。我国纺织工业要实现行业的高质量发展,需要不断深化供给侧结构性改革,使要素实现最优配置,提升经济增长的质量和数量。依照纺织工业“十三五”发展规划的目标,到今年,国内纺织单位工业增加值能耗累计下降18%,单位工业增加值取水下降23%,主要污染物排放总量下降10%,实现循环利用纺织纤维占全部纤维加工量的比重持续增加。笔者认为由此值得关注的机会,是行业增长的新旧动能转换下的各种新动能,表现形式可能是协同生产、自动化、信息化等,以解决要素的优化配置、供给侧结构性改革、能耗的综合下降等。

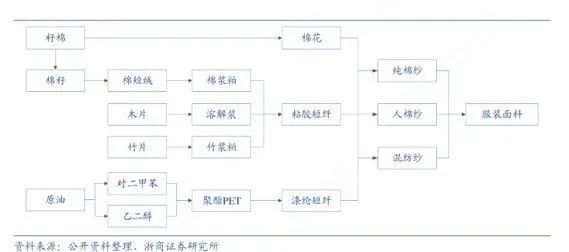

一条完整的产业链:从纤维开始,纤维包含天然纤维(如棉)和化学纤维(如涤纶),经过纺丝成纱线,再织布,经过印染环节处理后得到衣服的原材料,最后根据消费的喜好设计各种款式服装和家纺用品。

统计数据显示,我国纺织服装行业截至2017年末有36,012家规模以上企业,其中纺织业有20,187家规模以上企业,纺织服装、服饰业有15,825家规模以上企业。若计非规模以上企业,笔者认为数量可能在几十倍以上。如此多经济主体参与在这个产业中,一级市场近年来多有关注这个领域,是相信水大则鱼大,许多创新的机会可能会长成。

(说明:2011年调整规模企业统计口径)

若计算规模以下企业的产值,则合计的累计收入,笔者认为在10万亿乃至20万亿以上。

据相关数据表现,我国衣着、装饰、产业三者消耗的纤维比例约为55:30:15,而国外发达国家三者比例则三分天下,由此可见装饰用和产业用纤维消费存在着巨大的增长潜力。

研究我国的纺织行业,纺织特色产业集群是不得回避的一个重要参与主体。中国纺织工业协会评选,截止到2018年9月共有纺织产业集群164个,北至黑龙江兰西县的亚麻、南至广东的服装制造,西至新疆的手工羊毛地毯,东至江苏、浙江的面料和纺织品出口,地域分布广阔,几乎遍及全国,其纺织经济已占到全国纺织经济总量的 70% 以上。

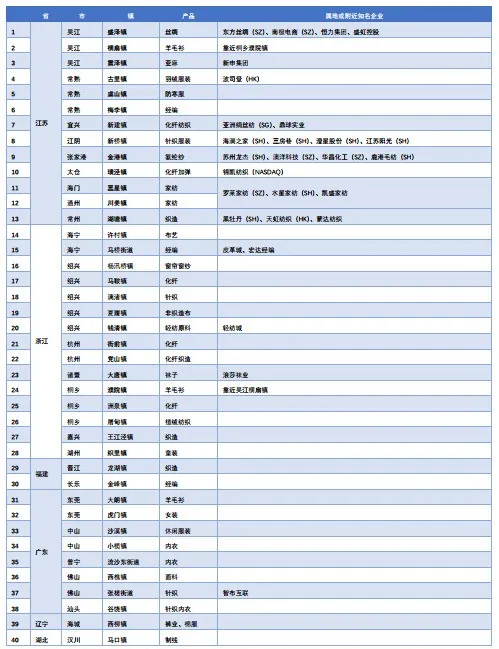

正如开篇所说,笔者曾有幸跟随家人朋友到访过将近20个纺织特色乡镇,如盛泽、震泽、横扇、濮院、古里、梅李、璜泾、钱清、织里等,近距离观察过这个行业和行业的从业者。

占总体纺织原料50%,分合成纤维和人造纤维。2017年,中国化纤产量达到4,919.55万吨,占世界比重超过70%。

上游集中:主要原材料是几种石油化工产品(PTA<期货交易>、DMT、MEG)经酯化或酯交换和缩聚反应而制得的聚酯纤维,属于流程制造业,投资大、技术高、进入壁垒高,主要供应商如中石化、中石油、杜邦、陶氏及其各种化工厂,属于大宗商品,互联网平台级改造难度大。中游相对集中:中游以各中小型民营企业为主,广泛分布在长三角和珠三角地区,主要是将PTA、DMT、MEG等原材料和助剂(活性剂、改良剂等添加剂)按一定配比经化学反应后用喷嘴喷出纤维,设备标准化程度高,各企业比拼的是良品率。良品率的背后则是制造工艺控制和原材料配方等。属于流程制造业。一般企业专司做某一类纤维(POY/FDY/DTY),设备一般无法混用。由于具有一定的技术门槛和投资门槛,所以阻挡了很多家庭作坊式企业进入,中游相对来说比较集中,所以A股这类上市公司极多。

下游分散:下游主要是各种织布企业。中游与下游间存在经销商/贸易商,经销商/贸易商的作用有四点:1、聚合产品;2、染色(主要针对小企业的需求,中型企业可对接制造产商直接染色后发货);3、背负账期与库存;4、开拓中小客户。

利用有纤维素或蛋白质的天然高分子物质,如木材、蔗渣、芦苇、大豆、乳酪等为原料,经化学和机械加工而成。例如:人造棉、人造丝、人造毛、虎木棉、富强棉。人造纤维成本高、价格贵、性能特殊,用于中高档织造物,非主流。

籽棉到棉花要经历一个工序:轧花(将棉花籽去除),形成皮棉(期货交易:锯齿细绒白棉),正是具有期货属性,所以价格涨跌较大,一般从事皮棉贸易的企业集收购原棉、轧花、销售一体,规模或资金实力较强,属于资本密集型。皮棉的主要销售去向:纱纺、填充物、其他工业等。下游:各种纱厂、家庭作坊、个体户,数量庞大,规模各异。是中国最早的民族工业,民国时候开始繁荣。纱厂规模用锭来表示。(毛纺中间环节还有一个产品——毛条)白棉纱属于劳动密集型行业,竞争很激烈,江浙沪地区家庭作坊比比皆是,买几台纺机,请几个工人,一家小型纺纱厂就可开门营业,也不用担心纱线的销售问题,附近的中小型织布厂/织布作坊即可消化。这个环节知名公司不多,上市公司主要以非棉类的为主,棉的话主要是色纺纱和彩棉纱。

其中市值最高的是华孚时尚,市值逾100亿人民币,百隆东方和嘉欣丝绸市值也分别站上了60亿和40亿。

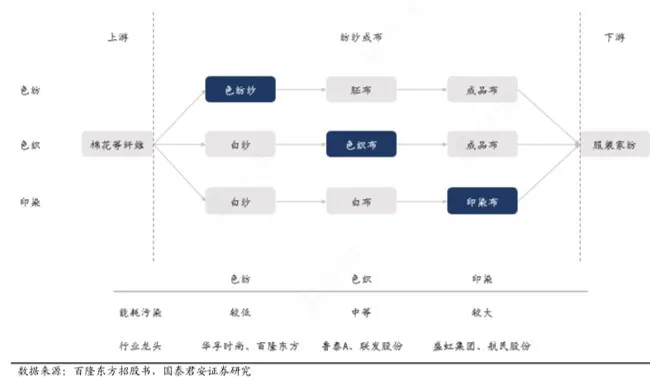

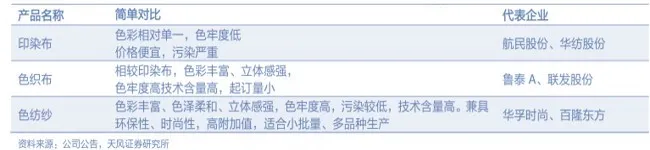

是指将纤维染色后,将两种或两种以上不同颜色的纤维经过充分混合后,纺制成具有独特混色效果的纱线。

相较于传统工艺,色纺纱技术更环保、更时尚、更有科技含量。第一,色纺纱更加环保。色纺纱先对部分纤维进行染色后,再与原色纤维进行混纺而成的先染后纺的纱线,比传统的先纺后染工艺可节约用水60%以上,减少污水60%以上,在节能、减排、环保方面具有明显优势。第二,色纺纱更加时尚。色纺纱在同一根纱线上显现出多种颜色,色彩丰富、饱满柔和,用色纺纱织成的面料具有朦胧的立体效果,手感柔和。第三,色纺纱更有科技含量。色纺纱染色工艺独特,在纤维染色、配色及多纤维混纺方面具有较高的科技含量,具有一定的技术壁垒。色纺纱行业具有一定的进入壁垒。第一,色纺纱工艺较为复杂,管理要求高。由于色纺纱具有批量小、品种多的生产特点,一个车间要生产出多种配比不同的色纺纱,对车间管理和分色管理要求较高;同一配比的色纺纱,在有色原料换批后要保持光泽、色光一致,保持产品的稳定性有一定的难度。第二,规模优势。色纺纱所需生产设备等固定资产投入较大,而且批量小、品种多的生产特点,只有当产量达到一定规模的企业才能凭借规模优势形成低成本优势。色纺纱规模占纱线总规模比例还较小。目前,在整个纺织行业中,色纺纱工艺的产能规模相较于传统工艺和色织布工艺还比较低。传统工艺、色织布工艺以及色纺纱工艺产能占比分别约为65%、20%和15%。目前国内色纺纱整体产量约700万锭,约占纱线总产量的5%。这里有一张图,简单描述了色纺纱布、色织布、印染布的主要工艺流程差异。色织布和印染布的介绍见下文详述。

中高端色纺纱已形成寡头垄断竞争格局,目前全球色纺纱约90%的产能集中在中国,已形成寡头垄断竞争格局。目前我国色纺纱行业总产能约为700万锭,约占整体棉纺织总产能5%,其中大多集中在江苏和浙江地区。

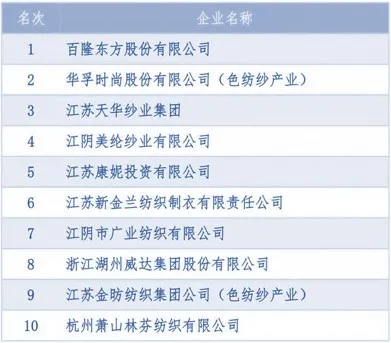

2018年百隆东方色纺纱营收47.53亿,毛利率20%。华孚时尚色纺纱营收36.65亿,毛利率14.75%。而第八名的湖州威达(新三板835511)色纺纱营收仅有1.56亿,毛利率14.74%。 彩棉纱是以天然彩棉为纤维的一种纱线,天然彩棉是采用现代生物工程技术培育出来的一种在棉花吐絮时纤维就具有天然色彩的新型纺织原料,后续环节不需印染,属于绿色环保产品。主要用于贴身衣物的制造。

色纺纱、色织布、印染布简单对比

色织布

色织布系先染纱后织布,属于流程制造业。日本称做“先染织物”。是指先将纱线或长丝经过染色,然后使用色纱进行织布的工艺方法,这种面料称为“色织布”。生产色织布的工厂一般称为染织厂,如牛仔布,及大部分的衬衫面料都是色织布。色织布一般由小提花、剑杆织机生产。

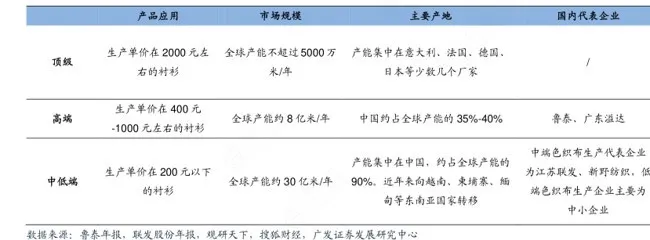

色织布领域大厂较多,尤其是牛仔布、衬衫布。原因是在于:色织产品的生产突出特点是小批量、多品种。通过不同原料、纱支、颜色的纱线结合各种不同的织物组织和排列组合,开发出千姿百态、风格各异的色织产品。由于消费者对产品质量、风格、花色品种的要求不同,色织产品生产又具有生产流程长、管理难度大的特点。作为棉纱和纺织服装中间环节的面料生产,对企业技术、管理水平及创新能力的要求越来越高。色织布主要应用于衬衫等服装的制造,下游需求格局较为稳定,从市场层次可以分为:

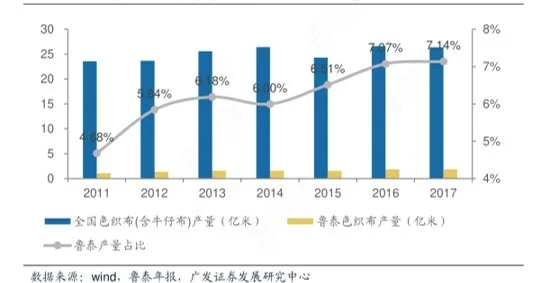

由上可推算,我国色织布总体年产量在30亿米以上,相对于印染布的规上企业年产量500亿米以上,还是小了一个量级的,所以一级市场目前多数创业项目,不会选择从色织布去切入做,而是选择印染布做切入。

鲁泰A色织布产能与全国产能

鲁泰A的色织布年销售大约在50亿元左右,按7%的市占率计算的话,色织布市场容量约为700亿元。中国棉纺织行业协会评选的“2018年中国棉纺织行业主营业务收入排名”。山东魏桥创业集团有限公司、天虹纺织集团有限公司、山东如意国际时尚产业投资控股有限公司、华孚时尚股份有限公司、河南新野纺织(集团)、华芳集团棉纺有限公司、鲁泰集团、临清三和纺织集团有限公司、德州恒丰集团、溢达中国控股有限公司跻身前10名,其中多数是色织布厂。

2018年鲁泰集团色织布营收49.26亿,毛利率30.69%。第三名联发股份色织布营收21.08亿,毛利率26.07%。而第十名的富春染织(新三板870898)色织布营收也有12.12亿,毛利率16.25%。

2018年黑牡丹牛仔布营收22.74亿,毛利率10.55%,是Levi's、Lee等国际品牌牛仔一直采用的面料。牛仔布等级差异很大,这个领域小厂也很多,有几个专制牛仔布的产业集群,如广州新塘。

其中市值最高的是鲁泰A和黑牡丹,市值约80~90亿人民币,魏桥纺织只是部分板块上市,所以无法反应其总估值。

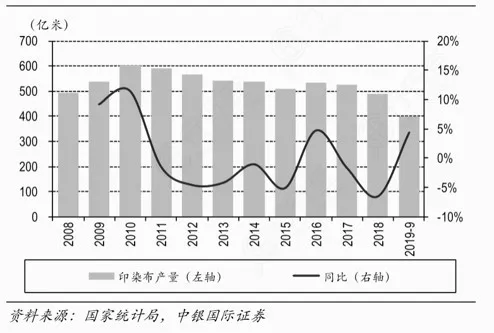

印染布是所有面料中产量和产值最大的品类,2018年仅规上企业产量约达500亿米,保守估计整体产量1500亿~2000亿米。我国规模以上企业印染布产量

2010年后,受全球经济下行压力增加以及环保督查等因素的影响,我国规模以上企业印染布产量持续下降。进入2016年,随着国内经济企稳回升,印染行业着力推进转型升级,印染布产量由连续5年负增长开始转正,达到533.70亿米,同比增长4.74%。由于环保等原因,2018年我国规模以上印染产量为490.69亿米,同比下滑6.46%。2019年纺织业景气回升,前9个月印染布产量为399.12亿米,同比增长4.40%。

纱线厂——贸易商A——织布厂——贸易商B——染整厂——批发市场——后道其中,贸易商B往往就是批发市场的经营商家,他们凭借对市场需求的敏锐嗅觉,预先对坯布染色后再销售,染整厂多承担代为加工的职能。

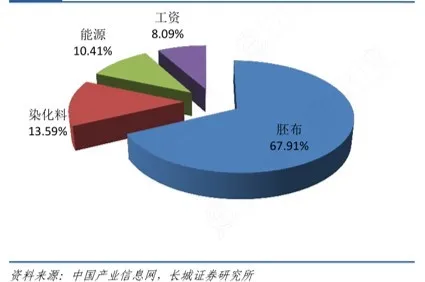

根据材质(棉、麻、毛、丝、化纤、混纺等)、织造方法(针织、梭织)、织造效果(平纹、罗纹、双珠、单珠等)、克重(厚度)、支数(密度)、印染工艺(筛网、平网、圆网、滚筒、热转移等)、表面处理(磨毛、水洗、涂层等)与印染花色相乘,印染布SKU是海量的。离散制造、海量SKU、规上企业集中度低、产业链分工和配套完善等特点,造成了这个领域可能有几十万乃至上百万家企业/作坊/个体户参与。由于中小型染整厂/印染厂因环保核查大量关停,染整厂/印染厂成为扼住印染布产业链的核心。印染企业主要分为来料加工或自行采购加工模式,其中龙头航民股份以来料加工为主。印染成本主要包括热电、染料、人工等。作为高污染、高能耗行业,印染企业热电、水等成本占比在40%以上,染料成本占比在20% 以上。随着环保要求提高,煤炭、染料等价格上涨会提高印染企业成本,此外2018年新环保法实施后排污费改收环保税,进一步加重企业尤其是污染严重企业的成本负担,印染企业通过提价转移成本压力。

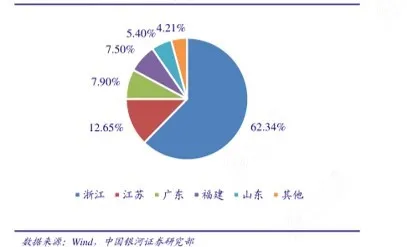

2017 年江苏省启动“263”行动督查,限制污染严重的中小染料企业产能,龙头企业的开工量也明显缩减。2017年9 月第四批中央环保督察进驻浙江、山东,大量染料工厂关闭,推动分散染料价格进一步上涨,2017年10 月分散黑ECT300%主流出厂价为45 元/公斤,较6 月份上涨近80%。此外受煤炭去持续产能、发电耗煤快速增长等影响,2017 年7 月后煤价再次上涨。从区域来看,印染企业主要分布在东部沿海省份,行业需求增速下滑后,这些地区水资源丰富、上下游产业链配套发达、环境承载能力强等优势凸显,产能进一步向优势区域集中。主要省份印染布产量对比图

市值最高的是航民股份和天虹纺织,约70亿人民币,最低的凤竹纺织仅15亿不到。

中国纺织工业大进大出的时代已经过去,中国消费品出口高增长的时代也将得到终结。中国纺织服装产业必将在成本导向到价值导向的路上不断向前走,打造多层次、个性化的供应链链条,是中小企业的出路所在,也是大型企业良性发展的有利臂膀,是集群经济转型升级的有效路径。当今全球纺织服装经济进入到了供应链更为多元、个性化和高质量发展的新时代,市场的竞争已不再只是某个企业与企业之间的竞争,而是转化为企业所处的供应链之间的族群式竞争、转化为供应链的品质、可持续发展的理念、对市场把控和吸引力之争。纺织生态供应链是一个巨大且复杂的循环系统,任何人也不可能做到掌控全局;分工明确的高效率协作是产业最健康的运作模式。在当今时代全世界都在奋力迈向“新制造”时代,纺织服装产业体量大且相对传统,牵一发而动全身,转型的迫切性与速度并不成正比。

基于对纺织产业链的拆解,笔者认为简单的模式创新,将线下的交易搬到线上,粗暴地消灭某个中间商等想法,恐怕没有什么投资价值了。可能的机会在于以下几点吧:1、生产组织方面——离散制造到流程制造。如何将非集约式的生产环节,通过技术赋能,有效串联在一起,形成集成式生产或产业协同生产,这也是广大区域产业集群新旧动能转换可能走的路径。2、工艺优化方面——随着劳动力红利的逐渐消失,机器换人势在必行,自动化、智能化、AI设计等不无机会。3、供应链组织方面——随着消费端C2M平台的成熟,与之配套的柔性供应链或配套的生产调度信息系统都是具有机会的,最终对接形成产-供-销全产业链一体化信息联动。4、单体效率提升方面——单工厂或单车间的信息化管理,因为整个产业链从业单体众多,所以这块市场容量也是不容小觑的。云设计、云PLM、云MES/ERP/MRP等,如果能武装足够多单体,后续衍生的可能性和想象力还是很美好的。